027-88871993

027-88871993

所谓公司治理模式是指一国为解决公司治理问题而制定的一系列制度和采取的一系列手段的总称。由于这些制度和手段受各国的政治经济体制、历史文化传统等因素的影响而有其独特性,故具有明显的国别差异,从而形成不同的公司治理模式。从不同的角度,人们对公司治理模式有不同的分类。莫兰德(Moerland)1995年主要从资本流动机制和国内银行体系的作用方面的差别,提出了一个对不同公司治理模式进行比较分析的框架,即区分为两种主要类型:市场导向型体制(market-oriented systems)和网络导向型体制(network-oriented systems)。[1]前一种体制的典型是盎格鲁撒克逊国家,如美国、英国和加拿大。后一种体制则在日本和欧洲大陆的许多国家中占优势。另外,我们还可以从公司治理机制的主要手段的角度将公司治理模式分为外治型治理模式和内治型治理模式;或从公司治理的运作基础的角度将公司治理模式分为市场主导型模式与机构主导型模式。前者的典型代表为美英,后者的典型代表为德日。

一、股权结构

公司的股权关系是公司的基本法律关系,股权结构是公司治理的基础。股权结构的分布状态可以表现出两种明显的相反的表象,即股权的高度集中和高度分散两种结构形态。

股权集中度是衡量公司的股权分布状态的主要指标,也是衡量公司稳定性强弱的重要指标。股权集中度(Concentration Ratio of Shares)是指全部股东因持股比例的不同所表现出来的股权集中还是分散的数量化指标。从总量上看,股权集中度是一家公司中前几位大股东持股比例之和占总股本的比重,其高低基本上反映了公司股权的集中与分散程度。一般说来,比重越大,公司其他股东所持有的股份比例就越低,股权就越集中;反之,股权则较为分散。从结构上看,股权集中度还包含了控股股东与其他非控股股东之间的股权比较关系。[2]

股权集中度对分析公司治理模式的特征具有重大意义。股权集中度越高,前几位大股东所持股份比例就越大,公司股份的稳定性就越强,通过外部市场发动敌意接管的可能性和敌意接管的成功率就很低,也就是说,来自外部的的监督机制处于失灵状态,并且发生内部人控制现象的机率也很低。股权集中度的结构性指标主要反映了第一大股东的控制程度和第一大股东和其他前几位股东之间的制衡关系。如果第一大股东处于绝对控股地位,则第一大股东利用其优势地位损害其他中小股东的利益的现象就会比较突出;如果前几位大股东持股比例相当,则就会形成比较均衡的博弈关系,公司治理就会得到很好的改善。

股权集中度对分析公司治理模式特征的影响还可以从实证分析得到支持。根据Holderness和Sheehan(1988)对纽约证券交易所(NYSE)和美国证券交易所(AMEX)拥有绝对控股股东的公司的研究,90%以上的控股股东派出自己的直接代表或由自己本人担任公司董事长或首席执行官。由于董事长或首席执行官是控股股东的直接代表或控股股东本人,因而他们的利益与股东的利益就更加一致(Jensen和Meckling,1976)这样就可以在一定程度上避免将现金流投入于净现值为负的项目之中(Jensen,1986)。[3]

另一组相关的文献则把焦点放在大股东和机构投资者能够施加压力迫使公司实现价值最大化上。Shleifer和Vishny(1986)构建一个模型说明,标购者成功接管公司的先决条件是取得公司的大股东地位。大股东所施加的潜在接管威胁作为一种有效的监督机制发挥作用。分散的小股东无法从成本昂贵的监督中获益,而大股东却可以。因此,Shleifer和Vishny预言:在其他条件相同的条件下,大股东的存在对公司价值有正效应。[4]

美英公司股权结构以分散化为特征是众所周知的,且由来已久。根据欧洲公司治理网络的实证分析,从最大股东和最大3个股东所有权集中度来看,美国和英国公司的集中度要普遍低于欧洲大陆的7个发达国家。见表2-1:

表2-1 美国及欧洲国家上市公司最大股权和最大3个股权集中度 单位:%

|

国别 |

最大股权 |

最大3个股权集中度 |

|

英国 |

14.44 |

26.84 |

|

美国 |

22.77 |

32.26 |

|

荷兰 |

26.94 |

40.64 |

|

西班牙 |

32.13 |

47.06 |

|

比利时 |

44.75 |

59.28 |

|

意大利 |

51.86 |

63.05 |

|

奥地利 |

52.4 |

65.9 |

|

法国 |

55.7 |

78.2 |

|

德国上市公司 |

61.5 |

71.4 |

|

德国指数公司 |

24.3 |

32.2 |

资料来源:Becht, Marco et al(1997): The Separation of Ownership and Control: A Survey of 7 European Countries. Preliminary Report to the European Commission.Volume1~4.Brussels: European Corporate Governance Network.

从表2-1可以看到,英国和美国公司的最大股东的所有权集中度分别为14.44%和22.77%,最大3个股东的集中度也只有26.84%和32.26%,比欧洲其他7国都低。另据美国法学家马克.J.罗的观察,在美国最大的15家企业中,没有一个机构或集团可以持有其20%的股票,无论是通用汽车、埃克森还是IBM。

表2-2 日本公司股权集中度 单位:(%)

|

|

最大五名股东 |

最大五名股东中金融机构 |

最大五名股东中非金融机构 |

最大五名股东中个人 |

最大五名股东其他实体 |

|

平均值 中位数 标准差 最小值 最大值 |

33.1 29.1 13.8 10.9 85.0 |

25.0 24.2 8.3 0.0 48.8 |

4.9 0.0 8.3 0.0 42.1 |

3.0 0.0 6.6 0.0 35.2 |

0.2 0.0 1.0 0.0 8.9 |

注:表中反映的是1984年734家样本企业的数据。

资料来源:Prowse, S.D. (1992) The Structure of Corporate Ownership in Japan, Journal of Finance, No.3.1221-1140. 李向阳:《企业信誉、企业行为与市场机制——日本企业制度模式研究》,经济科学出版社,1999年版,第74页。转引自于潇:《美日公司治理结构比较研究》,中国社会科学出版社,2003年版,第168页。

从表2-2可以看到,虽然日本公司的股权集中度的平均值比美国公司仅高出0.84个百分点,但在日本公司中最大五名股东中金融机构持股比例高达25.0%,只比最大五名股东持股比例低8.1个百分点,即存在金融机构大股东控制地位的比例很大。这与日本主银行体制有极大的相关性。由于主银行持股在于监控公司经营,所以其股权基本上处于不流动状态。

由此我们有证据证明,美英公司在股权的分散化和流动性方面要大大高于德日公司,德日公司相比英美公司而言,其股权集中程度较高和流动性较差。

二、股东类型

股东类型是对公司股东的人身属性进行的考察。从法律的角度,可以将人分为自然人和法人;法人按其性质又可以分为企业法人和机关、事业、团体法人;企业法人按其营业还可以进一步细分金融企业和工商企业。

不同类型的股东在公司治理中的动机、能力和作用大不相同,从而影响公司治理模式的特征。

表2-3 美国公司股东类型结构分布 单位:10亿美元

|

年度 |

居民个人 |

商业银行 |

储蓄机构 |

养老基金 |

保险公司 |

共同基金 |

封闭基金 |

经纪人自营商 |

个人信托 |

合计 |

|

1985 1990 1991 1992 1993 1994 |

1210.3 1716.7 2468.6 2810.0 3094.4 2817.0 |

0.1 2.2 4.5 4.9 7.0 6.8 |

5.2 8.8 10.3 11.2 12.5 11.6 |

584.5 953.7 1275.2 1411.0 1586.2 1524.4 |

131.0 177.8 212.0 219.0 243.0 252.7 |

113.7 233.2 351.1 451.7 668.9 697.2 |

4.2 16.3 21.8 23.3 29.3 31.5 |

14.1 9.6 14.3 14.8 24.3 18.3 |

171.4 190.1 234.2 216.9 181.0 175.0 |

2244.1 3308.5 4591.7 5162.7 6446.5 5534.3 |

资料来源:美国投资公司协会:《1997年共同基金统计摘要》。转引自李维安:《公司治理》,南开大学出版社,2003年版,第135页。

从表2-3可以看出,美国公司机构投资者股东和分散的社会公众股东占主导地位;并且机构投资者股东和分散的社会公众股东持股趋势正向两个相反的方向发展,即机构投资者股东持股比例越来越高,分散的社会公众股东持股比例呈下降趋势。

分散的自然人股东在公司治理中具有一些消极的特点:一是从参与能力上看,由于单个股东所持公司股份比例很小,持股又十分分散,联合采取行动的成本会很高,所以其在公司治理中的能力非常有限。二是从参与心理上看,存在着广泛的“搭便车”倾向。三是从参与方式上看,一般采取“用脚投票”方式。四是从参与目的上看,往往只注重短期的高额投资回报。五是从参与结果上看,其意志一般难以被重视,且其合法权益还容易被侵害。

表2-3反映出,美国企业目前最大的股东是机构投资者,如养老基金、人寿保险、互助基金以及大学基金、慈善团体等。[5]Brickley,Lease和Smith(1988)以及Pound(1988)等提供了关于机构投资者在监督经理人员方面所扮演之角色的经验证据。Brickley等人提供的证据表明,机构投资者比其它股东对公司反对接管的修正案更加积极地投赞成票。另外,机构投资者更加积极地反对看来对股东有害的建议。但Pound(1988)考察了代理权竞争并发现,经理人员获胜的可能性随机构投资者持股比例的增加而增加。可见,仅存不多的研究提供的关于机构投资者对公司活动影响效应的证据似乎是互相矛盾的。[6]

对机构投资者来说,出现的一个问题是,要不要通过其在特定投资对象上的持股份额来实现控股并通过控股来实施对投资对象管理的影响,进而通过管理权运用促使投资对象的行为和业绩符合自己的预期。机构投资者如果采用这样的投资战略,可以说等于是采用了“直接干预”上市公司经营的方式,或者说“直接介入”了上市公司的治理结构。但大多数人认为,机构投资者不宜采用“直接介入”的投资战略方式,而应将其投资战略原则确定为“挑选优胜者”。实践中绝大多数机构投资者在绝大多数时候也都是这样做的。

尽管机构所有的持股总量很大,一些持股机构也很庞大,资产甚至达几十亿美元,但在一个特定的公司中常常最多持有1%的股票,因而在公司中一般只有有限的发言权,不足以对经理人员产生很大的压力。美国的机构投资者,不长期持有一种股票,在所持股公司的业绩不好时,机构投资者一般不直接干预公司运转,而是改变自己的股票组合,卖出该公司的股票。持股的短期性质使股票交易十分频繁,造成公司收购与兼并事件频频发生。

在德国,公司最大的股东多是企业法人组织,如工商企业(非金融公司)、创业家族、银行等,见表2-4:

表2-4 德国股份公司股东类型股权构成比例 单位:%

|

年度 |

银行 |

保险公司 |

投资基金 |

非金融公司 |

公共部门 |

家庭 |

外国投资者 |

|

1984 1990 1996 |

7.6 9.4 9.5 |

3.1 3.2 5.6 |

2.7 3.3 5.8 |

36.1 41.4 37.4 |

10.2 6.0 10.9 |

18.8 18.3 15.7 |

21.4 18.6 15.3 |

资料来源:《Deutsche Bundesbank》,1996 第21页;1997 第32页。转引自苏武康:《中国上市公司股权结构与公司绩效》,经济科学出版社,2003年版,第80页。

德国的银行是全能银行,可以持有工商企业股票。银行对企业的贷款性质也使银行成为一个重要的利益相关者。德国银行贷款的典型特征是长期贷款占2/3左右。德国银行往往既是公司债权人,又是股东。德国银行一方面通过自己持股,通过控制股票投票权和向监事会派出自己的代表;另一方面通过接受小股东委托,代其选举公司监事会代表,从而控制了德国许多公司的大部分权力,积极参加公司股东大会的投票,即“用手投票”的方式对公司经营者实行监督。一般通过直接持股和广泛接受代理权委托选举代理人进入监事会对公司经营者实行监督。德国德意志银行、贴现银行、商工银行三大银行在33家大公司股东大会的投票比率分别达到21.2%、15.3%、9.1%(见表2-5)。据德国垄断委员会统计,在100家最大的股份公司中,银行在75家派驻了代表,有些还是监事会主席,银行代表占股东代表的22.5%。[7]1990年德国德意志银行、贴现银行、商工银行三大银行分别向100家大公司中的35家、19家和6家公司直接派遣了监事参与公司经营管理(见表2-6)。

表2-5 德国三大银行在33家大公司股东大会的投票比率 单位:(%)

|

德国三大银行 |

33家公司的平均投票比率 |

|

德意志银行 贴现银行 商工银行 |

21.2 15.3 9.1 |

|

合计 |

45.5 |

资料来源:深尾光洋、森田泰子:《企业治理结构的国际比较》,日本经济新闻社1997年版,第48页。转引自李维安:《现代公司治理研究》,中国人民大学出版社,2002年版,第112页。

表2-6 德国银行在100家大公司互派监事的情况(1990)

|

银行 |

银行向公司派遣监事的家数 |

公司向银行派遣监事的家数 |

|

德意志银行 贴现银行 商工银行 |

35 19 6 |

2 1 4 |

资料来源:深尾光洋、森田泰子:《企业治理结构的国际比较》,日本经济新闻社1997年版,第48页。转引自李维安:《现代公司治理研究》,中国人民大学出版社,2002年版,第118页。

在日本,自60年代以来,控制企业股权的主要是金融机构和实业公司等法人组织。金融机构和实业公司等法人持股比率在1960年为52.1%,1985年为68.3%,1990年增加到72.1%(见表2-7)。

表2-7 日本全国上市公司股东类型股权构成比例(1949-1990) 单位:%

|

年度 |

政府、地方公共团体 |

银行 (除信托) |

投资 信托 |

证券 公司 |

产业 法人 |

个人 |

外国人 |

|

1949 1950 1955 1960 1965 1970 1975 1980 1985 1990 |

2.8 3.1 0.4 0.2 0.2 0.3 0.2 0.2 0.8 0.6 |

9.9 12.6 19.5 23.1 23.4 30.9 34.5 37.3 40.9 41.6 |

- - 4.1 7.5 5.6 1.4 1.6 1.5 1.3 3.6 |

12.6 11.9 7.9 3.7 5.8 1.2 1.4 1.7 2.0 1.7 |

5.6 11.0 13.2 17.8 18.4 23.1 26.3 26.0 24.1 25.2 |

69.1 61.3 53.1 46.3 44.8 39.9 33.5 29.2 25.2 23.1 |

- - 1.8 1.4 1.8 3.2 2.6 4.0 5.7 4.2 |

资料来源:根据康焕军:《当代日本股票市场研究》,东方出版社1995年版,第64页和日本生命保险公司研究所《全国股票交易》(2003.6)资料整理而成。另参见于潇:《美日公司治理结构比较研究》,中国社会科学出版社,2003年版,第165页和崔学东:《处在改革十字路口的日本公司治理模式》,《现代日本经济》,2005年第2期。

日本法人持股主要是集团内企业交叉持股或循环持股,整个集团形成一个大股东会。由于个人股东持有的股票占公司总股本的比例小,并且又极其分散,因此,个人股东在日本公司的权力体系中基本上不起作用。正是由于日本公司法人持股率占绝对比重,我们甚至可以将日本这种经济体制称为“法人资本主义”。

日本的互相控股的公司,控股的规模达到所有上市公司大约25%的股份。在这样的互相关系中,首要任务是尽量提高运作效率,以及降低利益冲突的情况。要做到这一点,单靠合约条款约束各方是无济于事的,必须采取弹性处理,补充合约中不足之处。[8]对合约管治的目标,要达至成功,有赖各个方面富有诚意、充分的合作,以公司利益为首。这样,合约内容可以比较原则化,具体情况需要有关方面,以互重互信原则,保持长远发展关系为前提,再作修改。另一方面,互相控股能减少利益冲突的出现,因为各方互相牵制,被控公司业务有问题时,同时影响所有控股公司。因此,日本模式既能减少利益冲突(通过互相控股),又能有效管治公司,并可保留日本社会特色如公司员工内部晋升,及业务良好时有较大管理空间。[9]

在日本的各公司之间广泛实行的相互持股中,“稳定股东”占有很大的比重。所谓“稳定股东”,是指不是出于盈利的目的,而是出于对某一企业现有管理者群体支持的目的持有该企业股份的“友好的”股东。其特点是:除非经营绩效显著恶化,一般不行使股东的权力;不向怀有敌意的第三者出售股份;确有必要出售股份时应事先通知股票发行企业。这种“稳定股东”制度在日本经济高速增长时期最终得以确立。一项调查表明,在上市公司中,稳定股东占全体股东50%以上的企业占企业总数的90%以上(见表2-8)。

表2-8 日本企业的稳定股东比率 单位:%

|

稳定股东比率 |

回答的企业数 |

回答的企业所占比率 |

|

约10 |

4 |

0.8 |

|

约20 |

4 |

0.8 |

|

约30 |

10 |

2.0 |

|

约40 |

24 |

4.9 |

|

约50 |

85 |

17.3 |

|

约60 |

160 |

32.7 |

|

约70 |

151 |

30.8 |

|

其他 |

52 |

10.6 |

|

合计 |

490 |

100.0 |

资料来源:日本经济企划厅《1992年度经济白皮书》,大藏省印刷局1992年版,第232页。转引自莽景石:《略论日本的公司治理结构及其改革趋势》,《世界经济》,2000年第7期。

表2-9 日本五家最大的金融机构在十家最大企业中的股权 单位:(%)

|

年份 |

丰田 |

东京电器 |

日立 |

三井 |

日本钢铁 |

三菱电器 |

东芝 |

NEC |

尼桑 |

富士通 |

|

1967 1972 1977 1982 1987 1988 1989 1990 1991 1992 历史平均 |

22.2 20.7 21.6 22.1 21.6 21.7 21.7 21.4 22.9 21.5 21.7 |

14.5 17.9 16.3 12.1 15.0 15.3 15.3 15.0 16.7 15.7 15.5 |

15.7 14.2 13.4 13.8 15.3 16.9 15.9 14.3 14.4 13.6 14.2 |

22.3 21.5 19.3 18.1 20.0 19.0 18.2 18.0 18.3 17.3 19.6 |

10.8 10.2 11.6 11.4 17.8 18.7 17.2 14.5 15.4 15.6 12.3 |

17.2 15.7 18.0 16.6 17.4 18.8 17.4 17.8 18.3 18.0 15.8 |

12.5 13.1 14.9 15.9 16.6 15.9 16.2 15.6 15.9 15.8 14.6 |

42.9 33.1 29.7 23.6 22.8 23.5 23.3 23.0 24.4 24.1 28.9 |

28.6 24.8 25.1 26.0 23.6 22.4 21.5 21.4 21.5 21.9 24.7 |

16.2 23.7 26.4 22.6 18.3 19.2 19.0 18.1 18.4 18.9 21.6 |

资料来源:李向阳:《企业信誉、企业行为与市场机制——日本企业制度模式研究》,经济科学出版社,1999年版,第71页。转引自于潇:《美日公司治理结构比较研究》,中国社会科学出版社,2003年版,第182页。

日本公司中股东的另一大特色就是主银行持股体制(见表2-9)。1980年在东京股票交易所第一上市部的公司中,主银行属于公司最大五家股东之列的占公司总数的72%。[10]并且,主银行长期为所持股公司提供大量低息贷款,与公司结成利益共同体。事实上,绝大部分企业都拥有自己的主要交易银行,即主银行。一项对2022家资本金在1亿日元以上的企业的调查表明了这一点(见表2-10)。

表2-10 日本拥有主银行的企业比率 单位:%

|

企业种类 |

回答的企业数 |

拥有主银行的企业比率 |

|

东证一部上市企业 |

328 |

97.9 |

|

东证二部上市企业 |

161 |

98.1 |

|

发行非上市股票企业 |

114 |

96.5 |

|

非对外发行股票企业 |

568 |

91.9 |

资料来源:深尾光洋、森田泰子:《企业治理结构的国际比较》,日本经济新闻社1997年版,第46页。转引自莽景石:《略论日本的公司治理结构及其改革趋势》,《世界经济》,2000年第7期。

主银行持有公司股票的目的是为了与公司保持长期稳定的交易关系,使股东稳定化,以确保自己投资和贷款的安全。另一方面,持股目的只在于相互支持和相互控制,而不是仅仅为了得到较高的股息或红利。所以,股票轻易不出手,周转率低,因此股票市场对经理人员影响甚微。

在日本,对公司的事前监督、事后监督和事中监督的责任都赋予了该公司的主银行。主银行根据需要参与公司法人治理,派遣代表担任公司的董事、监事或审计员。[11]这种银行对公司人事的充分参与,有利于及时了解公司的经营状况,并且不断提高公司的经营管理水平。另一方面,主银行对公司法人的治理视具体情况而定,即对公司法人进行相机治理。何谓相机治理,日本学者青木昌彦的解释是,“将企业的剩余索取权和企业生存的决定权等各种企业经营方面的权利随着企业财务状况而转移的治理形态。”[12]银行股东经常审阅公司的业务计划,在公司财务状况良好时,公司法人治理由雇员组织来进行,主银行一般放任不管,只是一个“沉默的商业伙伴”。当公司陷入财务危机时,主银行才显出其控制权力。由于主银行对入股公司资金流动的密切关注,所以能及时发现财务问题,采取行动。如事先通知相关公司采取对策,甚至提供额外财政支持,帮助公司渡过难关。[13]如果公司业绩仍然恶化,主银行就通过股东大会、董事会更换董事和经理人员等。因此,虽然日本很少出现收购,但银行股东的角色被认为是取代了收购的功能。借助这些手段,主银行就成为了公司的重要而有效的治理者。此现象是日本国情的典型产品,因为在其他国家,例如美国,不存在这种庞大的银行股东,足以控制大量上市公司的股权。[14]因此,日本银行在公司法人治理中的地位十分突出。

从以上经验数据可以看出,美英和德日公司在股东类型方面存在显著的差别:美英公司中的主要股东是机构投资者和社会公众股东;德日公司中的主要股东则是商业银行和工商企业法人。不同类型股东参与公司治理的方式也存在明显的不同:美英公司中的机构投资者和社会公众股东主要是从外部依靠高度流动性的股票市场采取“用脚投票”的方式;德日公司中的商业银行和工商企业法人股东则主要从内部通过长期持股直接控制管理层采取“用手投票”的方式。

三、内部治理结构

由于美英公司和德日公司在股权结构和股东类型方面存在巨大的差异,由此直接导致了美英公司和德日公司在内部治理结构方面的显著不同。

美英公司的组织结构只由股东大会和董事会组成,不设监事会,由董事会履行监督职责。美国公司的董事会是由股东大会选出的董事组成的生产经营管理决策机构。董事会作为公司资产控制权的拥有者,往往在公司治理结构中具有最为重要的地位。为了保证公司治理结构的有效性,美英国家发展了很多复杂的制度性安排,其中比较重要的一项就是关于董事会独立性的安排,即公司章程中明确规定公司董事会必须有一定数量的独立董事。在美国标准普尔1500家大公司中,独立董事的比例为全部董事的62%。在英国金融时报指数350家公司的董事会中非执行董事中独立董事的比例由1993年的57.4%上升到1996年的68.5%(见表2-11)。

表2-11 英国金融时报指数350家公司的董事会中独立董事比例 单位:(%)

|

|

1993 |

1996 |

|

非执行董事比例小于1/3的公司 非执行董事比例小于1/2的公司 非执行董事比例 非执行董事中独立董事的比例 独立非执行董事比例 |

13.6 34 50.2 57.4 28.8 |

6.2 26 53.9 68.5 36.9 |

资料来源:朱羿锟:《公司控制权配置论》,经济管理出版社,2001年版,第368页。转引自陈工孟、支晓强、周清杰编著:《公司治理概论》,清华大学出版社,2003年版,第84页。

而且,在美国大公司的董事会中,一般都建立提名委员会、报酬委员会、审计委员会等专门委员会(见表2-12、表2-13)。而这些委员会的全部或者绝大部分成员都是由独立董事担任的。在上述三个核心委员会中,提名委员会主要负责对下一届董事会成员和总经理人选的提名,报酬委员会主要研究和制订对经理人员的薪酬计划,审计委员会主要负责对经理人员经营行为的审计和监督。由于这三个委员会基本上都是由独立董事担任的,因此,它不易受大股东的干预,容易作出独立的、客观的职业判断,有利于提高公司治理结构的效率。

表2-12 一些美国大公司董事会委员会设置情况

|

公司名称 |

审计委员会 |

报酬委员会 |

执行委员会 |

财务委员会 |

提名委员会 |

公共政策委员会 |

其他 |

|

Allied Chemical American Airline AT&T Armstrong World Bethelehem Steel Boeing Champion Interm Dow Jones Du Pont Eastern Air Exxon Mobil Pan Am Textron UAL Union Carbide |

有 有 有 有 有 有 有 有 有 有 有 有 有 有 有 有 |

有 有 有 有 有

有 有 有 有 有

有 有 |

有 有 有 有 有 有 有 有 有 有 有 有 有 有 有 有 |

有 有

有

有 有

有 有

有 |

有 有 有

有

有 有 有 有

有 |

有

有 |

有

有 有

有

有 有 有 有

有 |

资料来源:Stanley C.Vance.Corporate Leadership:Boards,Directors and Strategy. McGram-Hill Companies,lnc.,1985,p.62. 转引自李维安::《公司治理》,南开大学出版社,2001年版,第75页。

表2-13 美国大公司中各种主要专门委员会的比例 单位:(%)

|

委员会名称 |

1972年(853家公司) |

1989年(805家公司) |

|

审计委员会 报酬委员会 执行委员会 提名委员会 财务委员会 退休委员会 福利委员会 公共政策委员会 |

45 69 76 7 24 13 46 1 |

97 82 71 49 27 18 13 11 |

资料来源:〔美〕埃达·登勃等:《董事会》,新华出版社,1996年版,第169页。转引自李维安:《现代公司治理研究》,中国人民大学出版社,2002年版,第93页。

按照责任分工,董事长领导董事会,首席执行官(CEO通常由总经理担任)负责管理公司日常经营。在一般情况下,董事会的很大一部分实权掌握在外部董事手中,董事长一般都由外部董事兼任。在必要的时候,外部董事有实力对公司的人事安排作出重要变动。目前,美国公司董事会作用的排序,首先是监督和评价经理人员的工作,其次是与之相应的任免经理人员的工作,再次是进行决策指导和咨询。董事会特别重视公司主要负责人即CEO的人选,因为CEO往往可以决定一个企业的兴衰成败。董事会要对聘请的CEO的成败负责。如美国电报电话公司和美国商用电脑公司前几年因为用错了CEO,董事会1/3成员自动辞职。

在德国,内部治理机制方面以监事会之名行使董事会职能,以董事会之名行使经理人员职能。在德国公司中,股东大会是公司权力机构,其主要职责是:确定选举监事会的具体措施,选举监事会成员,修改公司章程,决定公司的解体。

监事会是公司股东和职工利益的代表机构和决策机构,相当于日美等国家的董事会。其主要职责一是任命和解聘董事,监督董事会是否按公司章程经营;二是对重大经营事项作出决策;三是审核公司的财务,核对公司资产,并在必要时召集股东大会。德国公司监事会成员不得与董事会成员相互交叉任职,但公司董事长可担任下属公司的监事会主席。监事会每年一般开会3~4次,会议至少要有半数以上的成员参加才有决定权。董事会(Vorstand,也有人译作理事会)是执行监事会决议、负责公司日常运作的执行机构,其主要职责,一是负责公司经营管理,向监事会提供预决算报告,向股东提供有关信息;二是在公司内部,董事会向监事会负责。

德国公司的董事会职责相当于日美国家公司中的经理班子。在德国公司中,监事会有权对董事会工作提出意见和建议,但不能干预董事会的正常工作。在监事会和董事会不能达成一致意见时,必须交股东大会裁决。董事会成员必须在生产经营管理方面学有专长,一般不少于10人,每个董事都有明确的业务责任。为了协调劳资关系,大公司董事会一般有1名工人代表主管人事。董事会成员可以是股东,也可以不是股东;可以是本公司员工,也可以从社会上公开选聘。

日本公司董事会的成员一般是由企业内部产生,通常是经过长期考察和选拔,在本企业中一步步升迁上来的。大多数董事由公司各事业部部长或分厂的领导兼任。日本公司中普遍设立由主要董事组成的常务委员会,作为总经理的辅助机构,具有执行机构的功能。这样,以总经理为首的常务委员会成员,其本身既作为董事参与公司的重大决策,又作为公司内部的行政领导人掌握执行权,这种决策权与执行权相统一的公司,占日本股份有限公司的92.8%。在公司内部,从社长、总经理到董事,既是决策者,又是执行者,构成了日本公司权力制度的一大特色。

表2-14 日本上市公司股东大会所用时间

|

项目 |

10分钟以下 |

20分钟以下 |

30分钟以下 |

40分钟以下 |

50分钟以下 |

60分钟以下 |

60分钟以上 |

合计 |

|

公司数 比例% |

21 0.9 |

869 38.0 |

1040 45.5 |

207 9.1 |

59 2.6 |

26 1.2 |

64 2.7 |

2286 100.0 |

资料来源:商事法務研究会編:《株主念会白書》,1996年,第110-111页。转引自李维安:《现代公司治理研究》,中国人民大学出版社,2002年版,第116页。

表2-15 美国和日本公司董事会中内部董事的比例(1986) 单位:(%)

|

内部董事比例 |

日本公司的比例 |

美国公司的比例 |

|

100 80~100 60~80 40~60 0~40 合计 内部董事的平均比例 |

19.9 39.2 22.2 11.7 7.0 100.0 77.8 |

5.2 6.2 8.3 15.4 64.9 100.0 35.1 |

资料来源:朱义坤:《公司治理论》,广东人民出版社1999年版,第337页。转引自于潇:《美日公司治理结构比较研究》,中国社会科学出版社,2003年版,第177页。

从以上经验数据可以看出,美英和德日公司在内部治理结构方面存在显著的差别:美英公司由以外部董事为主导的董事会负责监督公司经营者;德日公司的董事会以内部董事为主,经营者在公司中居主导地位,故以专设的监督机构监事会和大股东负责监督公司的经营者,并且德日银行在对公司经营者的监督中发挥着重大的作用。

四、激励机制

为了激励经理人员努力为股东创造利润,美国公司普遍的做法是将经理人员的利益与股东利益和公司股票市值结合在一起。股东在设计经理人员报酬时,通常采用年薪和股票及股票期权的多样化组合方式,且股票和股票期权占主体(见表2-16、表2-17)。这种组合方式有利于克服经理人员的短期行为,使其收入与公司的成长和股东的利益密切相关。所以,英、美管理人员的产生可以看成是管理人员市场供求的一种交易,因而相对流动性较大。

表2-16 1980-1981年度英美公司CEO和执行董事持股市值激励报酬额 单位:千英镑

|

|

英国样本公司 |

美国样本公司 |

||||

|

最小 |

最大 |

中位数 |

最小 |

最大 |

中位数 |

|

|

所有董事 CEO 单一董事报酬 CEO报酬 单一董事红利 CEO红利 平均董事激励比率 CEO激励比率 单一董事激励比率 |

13 0 1 58 32 0 0.1 0 0 |

34908 27792 1939 270 203 506 35 4.78 0.71 |

235 19 15 78 60 1.5 1.2 0.01 0.02 |

975 204 57 191 52 0 0 0.05 0.06 |

256954 27279 16831 611 121 1040 188 4.23 3.06 |

9620 1800 610 340 75 66 12 0.22 0.22 |

注:英国样本公司中,CEO报酬不包括对其工作支付的年金价值。美国样本公司的报酬不包括股票购买期权价值。美国公司执行董事的报酬数字来自于他们的委托书、《财富》和《商业周刊》。股票利得包括股票实现的净值、股票购买期权运用的现金以及股票溢价。对英国样本公司来说,激励比率指的是总的红利收入除以总报酬;美国则是总红利收入及股票购买期权收益值与总报酬之比。美国样本公司第5、7、9行是执行董事和CEO的平均数。整个分析中股票购买期权份额被包括在内作为正常份额。

资料来源:李维安:《公司治理》,南开大学出版社,2001年版,第9页。

表2-17 1997年度CEO报酬水平及构成的国际比较 单位:千美元

|

国家或地区 |

工资 |

奖金 |

期权及长期激励计划 |

其他 |

总计 |

|

美国 英国 加拿大 澳大利亚 中国香港 新加坡 日本 德国 法国 意大利 |

395 300 240 280 350 320 230 290 280 240 |

195 40 60 75 100 130 70 65 40 80 |

230 90 80 10 50 50 0 0 75 20 |

81 60 61 112 173 72 98 69 129 110 |

901 490 441 477 673 572 398 424 524 450 |

资料来源:Kevin J. Murphy. Executive Compensation. In: Ashenfelter, O. ,Card, D. (Eds.). Handbook of Labor Economics, 1999. Vol. 1. Amsterdam: North-Holland, 2485-2563.转引自陈工孟、支晓强、周清杰编著:《公司治理概论》,清华大学出版社,2003年版,第126页。

德日公司主要通过事业型激励机制实现对经理人员的有效激励。在德国和日本,经营者作为利害关系者的中间人在发挥作用,其战略目标是开拓高质量产品市场、雇佣具有高技能的员工、建立稳定的组织关系。管理者的经验几乎都是其企业内部固有的东西,战略性业务和日常业务运营的区别不大。由于德、日的管理人员一般是大股东选派,其变动主要受大股东的影响,所以比较稳定。在德国,社会上的普遍看法是,在公司监事会占有一席之地是一种很高的荣誉。日本公司的经理人员的薪水相比英美等国经理人员的薪水是很低的,但工作努力程度却不低。日本之所以能够以相对的低薪成功地对公司经理人员实现有效激励,关键在于日本公司注重对经营者进行事业型激励,而不是仅仅依靠物质型刺激。事业型激励包括职务晋升、终身雇用、荣誉称号等。这种综合性、社会性的激励机制,对经营者更容易产生长期激励效应。

表2-18 经营者精神激励比较

|

|

美国 |

德国 |

日本 |

|

控制权 事业成就 个人声誉、地位 信念、意识激励 仕途激励 社会公益 政治地位 |

5 5 4 2 2 2 3 |

4 5 4 3 4 4 3 |

3 5 5 5 5 3 3 |

|

激励强度 |

23 |

27 |

29 |

注:表中数值由经营者对相关问题重要性排序百分比的数据得来,百分比最高的得5分,最低的得1分。

资料来源:孙丽:《监督、激励与公司治理——浅析日本公司治理结构的有效性》,《日本研究》,2001年第4期。

美英公司主要基于股票和股票期权等经济利益的激励;德日公司主要通过事业型激励机制实现对经理人员的有效激励。

五、外部治理

美英公司主要靠资本市场的收购和兼并控制公司;德日公司主要靠大股东控制公司。

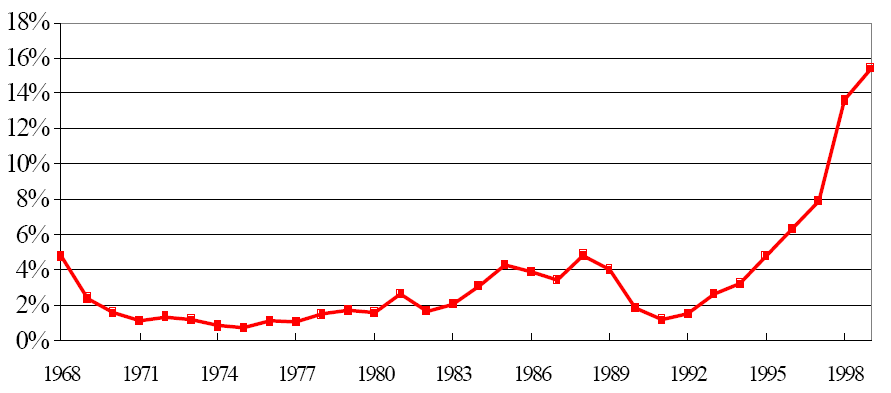

美国公司控制权市场的主流理论认为,公司的经营管理效率与公司股票的市场价格之间存在高度的正相关关系。正如曼尼所说,除了证券市场,我们没有任何衡量公司管理效率的客观标准。美国财务学会主席詹森指出,在资本市场、法律-政治-法规制度、产品和生产要素市场及内部控制制度这四种控制机制中,法律-政治-法规制度反应太迟钝;产品和生产要素市场反应太慢;内部控制制度从根本上是失败了。所以只有资本市场这种公司外部控制机制能起作用。在这种理论的推动下,同时也在美英股市交易活跃的配合下,兼并、收购频频,公司控制权市场非常活跃,对经营管理者的行为起到重要的激励约束作用;外部经营管理者市场和与业绩紧密关联的报酬机制对经营管理者行为发挥着重要作用。恶意收购已成为市场活动中的一个重要方式。

图2-1 美国企业并购金额占GDP比例的变化情况(1968-1999)

资料来源:Bengt Holmstrom and Steven N. Kaplan:Corporate Governance and Merger Activity in the U.S.:Making Sense of the 1980s and 1990s. NBER Working Paper, 8220, 2001.

图2-2 美国企业并购金额占股票总市值比例的变化情况(1968-1999)

资料来源:Bengt Holmstrom and Steven N. Kaplan:Corporate Governance and Merger Activity in the U.S.:Making Sense of the 1980s and 1990s. NBER Working Paper, 8220, 2001.

德日公司的股权高度集中和股东相当稳定,证券市场没有美英国家发达,市场上的兼并与收购远不如英、美活跃,恶意收购更是很少发生。据统计,1985-1989年间,美国和英国年均接管金额占股市总市值的比重分别为41.1%和18.7%;而德国和日本则要低得多分别为2.3%和3.1%。[15]这主要是因为,在德国和日本的上市公司中股权分散的只是少数,而在股权集中的上市公司里,在没有取得大股东同意的情况下,很难通过股票市场上的收购取得公司大比例的股份来实施接管。恶意接管更是无法想像。

六、职工参与

美英以职工持股计划为主要参与方式;德日公司以职工直接参与为主要方式。

美英以职工持股推进职工以股东的身份参与公司治理是与其遵循“股东至上主义”的资本主权逻辑密切相关的。在美英国家看来,公司只是为股东赚钱的工具,公司的唯一目标就是追求股东利益的最大化。所以只有股东才有资格参与公司治理。职工要参与到公司治理中来,也只能以股东的身份出现才有牢固的产权基础。在美国和英国,国家以税收优惠的方式大力推行职工持股计划,鼓励职工以股东身份参与到公司治理中来。最近二十年来通过职工持股计划(ESOP)的推广,美英职工参与公司治理得到了某种程度的改善。在美国,截止到1990年,采用ESOP的公司已经增加到了1万家,参与职工人数达1150万人左右。据不完全统计,ESOP在超过1000家公司里处于绝对优势地位的大股东。目前英国大约有1750家公司实施职工持股计划,约两百万职工参加了现有的政府批准的职工持股计划。不仅如此,政府还在不断地推出职工持股的新计划。并且英国政府还宣布要不断扩大职工持股的范围。

在德国的公司治理结构中,企业职工通过选举职工代表参与监事会和职工委员会来实现其参与企业管理的“共同决定权”。在监事会中,根据企业规模和职工人数的多少,职工代表可占到1/3到1/2的席位。职工参与决定制的主要内容是:本企业职工与产业工会的代表有权在公司监事会和董事会中占有一定席位及和其他股东共同任命、监督经营人员,并提供商业方面的建议,参与重要战略性事项的决策;监督已经制定的维护职工利益的法规执行情况和劳资协议的执行情况;在社会福利方面有与资方对等的表决权,享有对企业生产经营状况的知情权和质询权。这在客观上缓和了劳资矛盾,调动了职工积极性,保证了企业有一个相对稳定的经营环境,以及使公司经营者接受多方位的监督并形成一种良性制衡机制。德国的劳资关系不太依赖于单个的企业。因为贯穿行业的工会组织和经营者团体通过行业统一的团体交涉而签定协议,所以,工资超越了企业范围,在行业内部大体处于相同水平。与年龄相比,工资与职业的关系更为密切。雇员的研修通过广泛认知的职业介绍得以规格化。在日本,雇员的意见将反映到企业的决策之中。由此,雇员作为企业的“市民”对企业的忠诚和协作精神得以维持。团体交涉、工资以及研修都以企业为单位决定,促进了企业内部劳动市场的细分化。

七、公司治理目标设计

美英公司以股东利益最大化为主要目标;德日公司以社会利益最大化为主要目标。

表2-19 日本和美国企业经营目标的比较 单位:(%)

|

经营目标 |

日本企业 |

美国企业 |

|

利益最大化 市场占有率 销售额最大化 技术力的强化 事业活动的国际化 事业活动的多角化 分配率的上升 雇佣的安定 社会评价的提高 其他 |

45.0 12.4 5.4 16.8 7.4 9.4 0.0 1.5 0.5 1.6 |

53.6 17.9 3.6 19.6 0.0 3.6 0.0 0.0 0.0 1.7 |

资料来源:深尾光洋、森田泰子:《企业治理结构的国际比较》,日本经济新闻社1997年版,第140页。转引自李维安:《现代公司治理研究》,中国人民大学出版社,2002年版,第122页。

英、美则更着重短期效益,把股东财富最大化视为企业经营的最高目标。英、美公司更愿意把收入中较大的比例作为红利,分配给公司股东。这样资金就重新回到了市场而不是留在企业组织内部。管理方式上,英、美特别注重分工和制衡。

与重视股东利益的美国式公司治理模式形成对比,日本和德国的公司治理模式则更为重视利害关系者的利益。德、日认为应着眼于公司的长期效益,承担社会责任和义务,企业的经营不仅要满足所有者,同时也应考虑其它相关受益人。在管理方式上,德、日更加重视协调和合作。

八、小结

结合上述七个方面的比较,我们可以用表2-20作一简要概括:

表2-20 两大典型公司治理模式比较一览表

|

|

美英模式 |

德日模式 |

|

股权结构 |

分散 |

集中 |

|

主要股东类型 |

个人/投资机构 |

银行/企业法人 |

|

控制方式 |

市场控制 |

组织控制 |

|

参与者地位 (由高到低)

|

个人 投资机构 雇员 银行 |

银行 雇员 投资机构 个人 |

|

治理主要目标 |

投资回报 |

社会回报 |

注释:

[1]Moerland, P.W. Alternative Disciplinary Mechanisms in Different Corporate Systems[J]. Journal of Economic Behavior and Organization,1995,(26):17-34.

[2]苏武康:《中国上市公司股权结构与公司绩效》,经济科学出版社,2003年版,第133页。

[3]张红军:《中国上市公司股权结构与公司绩效的理论及实证分析》,《经济科学》,2000年第4期。

[4]张红军:《中国上市公司股权结构与公司绩效的理论及实证分析》,《经济科学》,2000年第4期。

[5]蔡继明、解树江:《公司治理结构的国际比较》,《南开经济研究》,2000年第2期。

[6]张红军:《中国上市公司股权结构与公司绩效的理论及实证分析》,《经济科学》,2000年第4期。

[7]蔡继明、解树江:《公司治理结构的国际比较》,《南开经济研究》,2000年第2期。

[8]W.Carl Kester, Japanese Takeovers:The Global Contest for Corporate Control,Harvard Business School Press ,Ch.3.(1991).

[9]刘冠伦:《论美日上市公司管治制度》,《中外法学》,1999年第5期。

[10]Paul, Sheard, The Main Bank System and Corporate Monitoring and Control in Japan, Journal of Economic Behavior and Organization ,Volume 11, No.3, May 1989, P410.

[11]青木昌彦、钱颖一主编:《转轨经济中的公司治理结构:内部人控制和银行的作用》,中国经济出版社1997年版,第156页。

[12]青木昌彦、奥野正宽:《经济体制的比较制度分析》,魏加宁等译,中国发展出版社1999年版,第193页。

[13]Takeo Hoshi et al. The Role of Banks in Reducing the Costs of Financial Distress in Japan ,27J.Fin .Econ.67 (1990).

[14]刘冠伦:《论美日上市公司管治制度》,《中外法学》,1999年第5期。

[15]蔡继明、解树江:《公司治理结构的国际比较》,《南开经济研究》,2000年第2期。

作者|孙光焰

文章来源|孙光焰著:《公司治理模式趋同化研究》,中国社会科学出版社,2007年6月版,第70-97页。

注:未经作者许可,禁止转载。

TEL:027-88871993

TEL:027-88871993 ADD:武汉市洪山区徐东大街79号中兴时代数贸港A栋20层2002号

ADD:武汉市洪山区徐东大街79号中兴时代数贸港A栋20层2002号