027-88871993

027-88871993

笔者在为顾问单位(以下简称“A公司”,系私募基金管理人)提供法律服务时,由于A公司财务人员报税失误,发生了税务局将A公司发行的私募基金产品计算为A公司收入的乌龙事件。鉴于在实务中,私募基金业务确系较为专业的领域,在税务层面会存在概念混淆之情况,因此,笔者就私募基金管理人和私募基金产品之间的关系、计税情况作如下浅析。

背景情况:

于2020年1月,A公司财务人员进行公司2019年4季度增值税申报时,误将A公司发行私募基金产品的相关财务数据填报在全部含税收入中。具体填写情况:《增值税纳税申报表(小规模纳税人适用)》主表的应征增值税不含税销售额本期数为519612.10元,本年累计数为519612.10元(其中包含为代缴增值税所需申报的基金产品收益);在填报《增值税纳税申报表(小规模纳税人适用)附列资料》中,将A公司发行私募基金产品的收入情况填报在全部含税收入中,本期扣除额566余万元,含税销售额535200.46元,不含税销售额519612.10元。此时,A公司在系统里显示为“小规模纳税人”。

于2020年4月,A公司财务人员进行2020年1季度增值税申报时,系统显示公司应转为一般纳税人。为此,公司财务人员去办理了2019年4季度增值税的更正申报,后A司在系统里显示为“小规模纳税人”。于2020年7月,A公司财务人员进行公司2020年2季度增值税申报时,系统再次显示A公司应转为一般纳税人。后通过多次解释沟通,现A公司业已解决该问题,调整回为“小规模纳税人”。

问题浅析:

笔者认为,为解释该问题,核心在于需要理解私募基金业务的基本运作模式,故笔者结合A公司的实际情况,解析如下:

一、私募基金管理人的业务模式

(一)业务开展涉及的主体

A公司作为专门的资产管理机构,系根据法律法规及中国证券投资基金业协会(以下简称“中基协”)的自律规则成立的私募基金管理人。根据《证券投资基金法》第二条“在中华人民共和国境内,公开或者非公开募集资金设立证券投资基金(以下简称基金),由基金管理人管理,基金托管人托管,为基金份额持有人的利益,进行证券投资活动,适用本法;本法未规定的,适用《中华人民共和国信托法》、《中华人民共和国证券法》和其他有关法律、行政法规的规定”。简言之,证券投资基金的运作一般涉及三方主体,基金份额持有人(投资人)、基金管理人、基金托管人。

需要注意的是,基金管理人、基金托管人只是作为中介机构,为投资人进行证券投资活动。

(二)业务的资金归属、运作

根据《证券投资基金法》第三条“基金财产的债务由基金财产本身承担,基金份额持有人以其出资为限对基金财产的债务承担责任。但基金合同依照本法另有约定的,从其约定。基金财产独立于基金管理人、基金托管人的固有财产。基金管理人、基金托管人不得将基金财产归入其固有财产。基金管理人、基金托管人因基金财产的管理、运用或者其他情形而取得的财产和收益,归入基金财产。基金管理人、基金托管人因依法解散、被依法撤销或者被依法宣告破产等原因进行清算的,基金财产不属于其清算财产”。

简言之,该条阐明两项核心内容:1、基金财产作为基金份额持有人(投资人)的财产,是独立于基金管理人、基金托管人的。2、基金管理人是作为管理方,基金托管人作为托管方,其通过对基金财产投资运作取得的财产、收益,归于基金财产,而并非归于基金管理人、托管人。

(三)管理运作示意图

为直观的解释私募基金的运营模式,现以如下示意图进行解释:

如上图所示,私募基金的运行流程及方式同三方之间的关系,简言之,私募基金管理人通过发行私募基金产品募集投资者的资金,再用该等资金进行相应的证券投资,而为了保证交易资金的安全性、独立性,均采用聘请托管机构的方式对基金财产进行托管,即托管机构作为第三方对基金的投资范围、投资比例进行监督。因此,私募基金管理人基于其管理行为,托管机构基于其托管行为收取相应的费用,分别为管理费、托管费,而私募基金产品运营的收益是归属于投资者。

综上所述,私募基金业务的运营模式同各方之间由于投资、管理、托管行为获取的收益十分明确。简言之,可以理解为投资者将资金“委托”专业的机构,代为投资,而私募基金管理人运用其专业的知识为投资者赚取收益。由此,从根本上可以解释,私募基金管理人的收入为其管理费。

二、私募基金相关的税收情况

(一)私募基金产品增值税缴税主体

根据《证券投资基金法》第八条“基金财产投资的相关税收,由基金份额持有人承担,基金管理人或者其他扣缴义务人按照国家有关税收征收的规定代扣代缴”。即,根据该规定,基金财产的税收明确了是由其基金份额持有人(投资人)承担,基金管理人仅需为其代扣代缴。

根据《财政部、税务局关于资管产品增值税有关问题的通知》【财税(2017)56号】第一条“资管产品管理人(以下称管理人)运营资管产品过程中发生的增值税应税行为(以下称资管产品运营业务),暂适用简易计税方法,按照3%的征收率缴纳增值税。资管产品管理人,包括银行、信托公司、公募基金管理公司及其子公司、证券公司及其子公司、期货公司及其子公司、私募基金管理人、保险资产管理公司、专业保险资产管理机构、养老保险公司。资管产品,包括银行理财产品、资金信托(包括集合资金信托、单一资金信托)、财产权信托、公开募集证券投资基金、特定客户资产管理计划、集合资产管理计划、定向资产管理计划、私募投资基金、债权投资计划、股权投资计划、股债结合型投资计划、资产支持计划、组合类保险资产管理产品、养老保障管理产品。财政部和税务总局规定的其他资管产品管理人及资管产品”。

简言之,私募基金管理人管理的私募基金产品发生的增值税应税行为,使用简易计税方法,按照3%的征收率缴纳增值税。

结合上述规定可知,私募基金管理人并非实际的纳税义务人,而仅仅是代缴义务人。结合A公司的情况,其发行的基金产品为契约型基金产品,不存在单独的法人实体,因此,在该层面无法自行履行缴税义务。

(二)私募基金产品缴税情况

结合前述背景情况,该事件涉及的A公司的私募基金产品系由证券公司B托管,该托管机构按日提取基金产品的管理费按季划转至A公司账户,同时,按月提取私募基金产品的收益应缴纳的增值税、附加税后,按季划转至A公司,由A公司代缴该等税收。

根据财税〔2016〕36号《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》,金融商品转让,按照卖出价扣除买入价后的余额为销售额。转让金融商品出现的正负差,按盈亏相抵后的余额为销售额。若相抵后出现负差,可结转下一纳税期与下期转让金融商品销售额相抵,但年末时仍出现负差的,不得转入下一个会计年度。金融商品的买入价,可以选择按照加权平均法或者移动加权平均法进行核算,选择后36个月内不得变更。金融商品转让,不得开具增值税专用发票。简言之,金融商品转让的销售额计算为卖出价和买入价的差额。

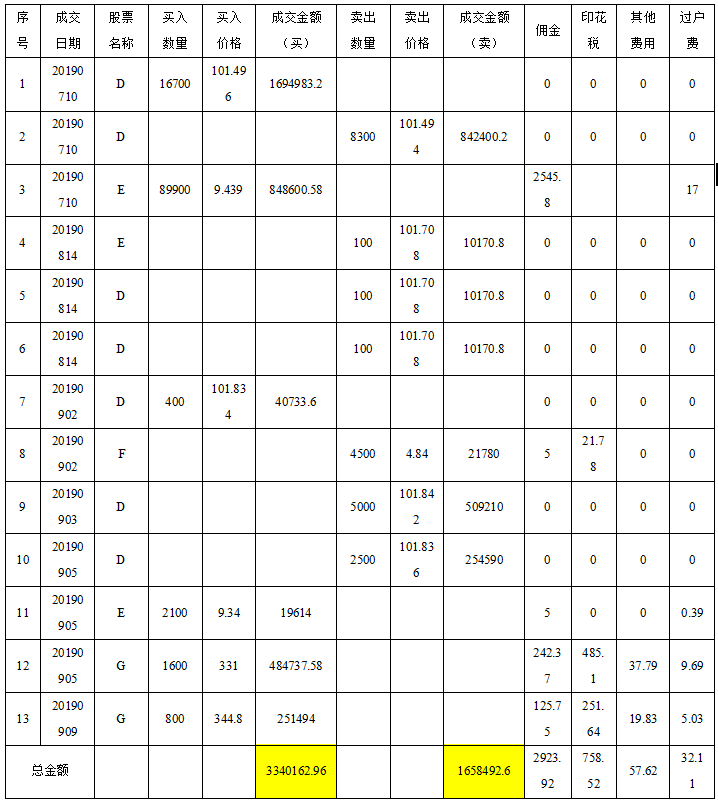

以证券公司B托管的“基金产品C”为例,证券公司B提供了基金产品C的证券交割单(2019年7月1日至2019年9月30日)及纳税申报表。

根据纳税申报表,基金产品C其第三季度的全部含税收入为1,658,492.61元,本期扣除额为1,645,409.89元。为更直观的阐述其运营情况,我们特将相应的交易情况总结如下;

表一:

注:1.上述证券卖出的成交金额即为收入,而卖出成交股份对应的买入成交金额及相应的佣金、印花税等费用构成当期应税收入的成本。其余持有代售资产以公允价值计量,待出售时确认该期收入成本。

2.采用移动加权平均法计算。

3.移动加权平均的计算公式为:上一次买入的数量*上一次的平均价格+本次买入的总金额)/本次持仓总数量=移动加权平均价。

表二:

注:因F为网下中签直接缴款,该标的买入情况未反映在交割单中,根据托管信息核实F的买入情况见表二,该持有标的如“表一”第8条所示,F均已卖出。

表三:

注:该表是基于移动加权平均法计算的金额。

如上所示,上述的计算情况为2019年第三季度的纳税申报表的数据的来源。A公司应申报应纳税所得额为13082.72元(收入1,658,492.61-成本1,645,409.89)同样,A公司所管理的其他基金亦是采用该等方法计算相应的含税收入和扣除额。

据此可知:1-上述收入、扣除额系基于基金产品的运作而产生的收益、成本,简言之,系属于基金财产投资所得,归于基金份额持有人所有;2-A公司依据上述纳税申报表的数据统筹计算私募基金产品的增值税。

注:A公司于2020年1月15日填报的《增值税纳税申报表(小规模纳税人适用)附件资料》,全部含税收入6,199,387.45元,该数据就是将其发行的基金产品的收入相加。

该等收入为A公司管理的私募基金产品的所有收入均归属于基金产品份额持有人(投资者),A公司作为私募基金管理人,收入为管理私募基金产品所收取的费用,两者存在根本性的区别。

TEL:027-88871993

TEL:027-88871993 ADD:武汉市洪山区徐东大街79号中兴时代数贸港A栋20层2002号

ADD:武汉市洪山区徐东大街79号中兴时代数贸港A栋20层2002号