027-88871993

027-88871993

在现实生活中,银行卡遭盗刷的案件屡见不鲜。基于银行卡诈骗案件的复杂性,导致能否被追回存在难度,此时,如何最大限度的避免储户的损失,成为储户面临的当务之急。在审判实践中,尽管各个案件之间存在部分差异,但对于银行和储户的责任划分,各个地方法院仍存在着标准不一的问题。

一、银行卡被盗刷的案例汇总

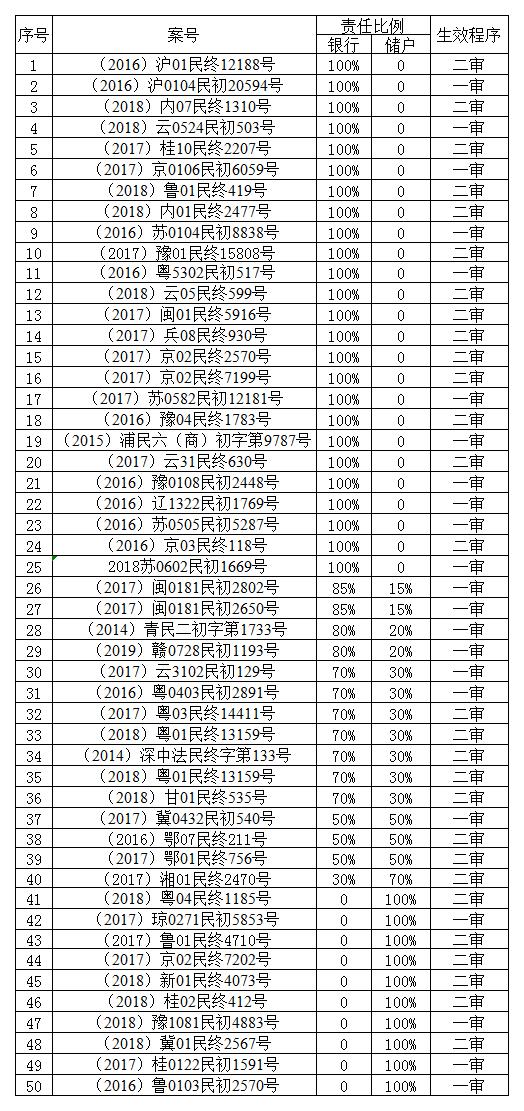

笔者以“银行卡盗刷”为关键词,随机选取了50件案件,将其责任划分比例统计如下:

从统计的50件案件责任划分来看,银行承担全部责任的案件共25件,占所调查案件的50%;银行承担大部分责任、储户承担小部分责任的案件共11件,占所调查案件的22%;银行和储户各承担一半责任的案件共3件,占所调查案件的6%;银行承担小部分责任、储户承担大部分责任的案件共1件,占所调查案件的2%;银行不承担责任、储户承担全部责任的案件共10件,占所调查案件的20%。在储户能够证明银行卡盗刷事实存在的情况下,法院多判决银行卡承担大部分责任甚至全部责任。

二、银行卡被盗刷案件中银行与储户的责任划分

从已有的判决书中的裁判观点来看,在银行卡遭盗刷的案件中,银行与储户之间的责任划分有以下几种,并列举了部分裁判理由:

1、银行承担全部责任,并承担利息损失

在(2016)辽1322民初1769号判决书中,朱某在中国农业银行大连分行办理的银行卡在其本人未进行任何操作的情况下,在韩国被消费了11658.3元,朱某发现后立即用电话向公安局报了案。此外,朱某还查询了近一个月的交易明细,以证明此银行卡在案发期间由原告所控制。建平县法院认为,银行未提供证据证明该银行卡被盗刷原告存在过错,依据朱某与银行之间的储蓄存款合同,应当给付原告损失11658.3元,且由于银行卡内的款项具有活期存款性质,故银行应同时按照银行活期存款利率支付朱某利息。(2017)皖08民终1679号判决书同样作出了类似判决,安庆市中级人民法院认为中行岳西支行应对其主张储某就涉案银行卡管理不善、交易密码被泄露等负有举证责任,因无法提供证据证明储某存在过错,故应按双方订立的合同由银行承担责任。在(2016)内05民终1511号判决书中,通辽市中级人民法院认为,在原告本人持有系争银行卡的情况下,卡内资金在异地被他人消费,说明被告制发的储蓄卡以及交易系统存在技术缺陷,被告未能充分尽到对于系争储蓄卡的交易安全保障义务,给原告造成了经济损失,应当承担赔偿责任。被告承担责任后,有权向实际交易原告卡内资金的第三人追偿。关于利息的支付,(2017)浙03民终166号判决书采用了中国人民银行公布的同期同档次贷款基准利率为利息标准。

2、银行承担大部分责任,储户承担小部分责任

在(2018)湘0281民初573号判决书中, 醴陵市人民法院认为银行作为专业的金融机构,应当对其发行的银行卡具有鉴别真伪的能力,并采取技术手段防范银行卡被复制和伪造,但被告未能准确的识别伪卡,将原告何某银行卡账户中的存款错误的交给伪卡持有人,造成原告银行卡被盗刷,已构成违约,故应当对原告被盗刷的35000元本金和360元手续费损失承担80%的赔偿责任。同时,原告作为持卡人,在办理银行卡并设置密码后,依约对银行卡、密码负有妥善保管及谨慎、规范使用的义务,其将银行卡交由其女婿、儿子使用,属于未能妥善保管及谨慎、规范使用的行为,在一定程度上加大了银行卡被盗刷的风险,因此原告对其银行卡被盗刷亦有一定的过错,应当承担20%的责任。(2017)鄂0105民初165号判决书中,武汉市汉阳区人民法院认为,银行提供的银行卡为芯片磁条复合卡在技术上并不能完全保证不被非法复制,虽然被告在案发后曾经积极协助原告调查,但未能成功阻止盗刷的交易结果,不能证明其完全、充分地履行了对原告银行卡的安全保障义务,应当对原告银行卡被盗刷导致的损失承担主要责任,即80%。原告乐某对自己银行卡的密码也应当妥善保管,虽然其发现该银行卡被盗刷后随即采取了一系列措施阻止其银行卡被盗刷的结果,但亦没有证据证明由于被告的原因导致银行卡密码泄露,故原告对其银行卡被盗刷导致的损失也应承担一定责任,即20%。(2018)琼01民终2490号判决书将责任比例分配为70%和30%,原因在于近两个月内,原告曾将银行卡交由第三人使用,增加了涉案银行卡被盗刷的安全隐患,应承担部分责任。(2017)闽0181民初2802号判决书指出,现今银行卡盗刷日益频繁,交易安全需要银行及储户双方共同维护,当前,囿于技术发展的原因,识别层出不穷的复制卡仍存在一定的难度,故避免银行卡信息及密码的不慎泄露是减少银行卡盗刷案件的重点。如将银行卡盗刷事件的责任全部归因于银行一方,显然不利于促进储户积极维护银行卡信息及密码的安全,且有违公平原则。(2017)粤03民终14411号判决书将储户绑定第三方网络支付平台频繁进行操作交易认定为储户应当承担部分责任的理由。

3、银行和储户各承担一半责任

在银行和储户都存在过错的情况下,也有部分法院采取了各承担一半责任的做法。在(2017)冀0432民初540号判决书中,广平县人民法院认为被告作为发卡方,未能识别伪造卡,接受了伪造的银行卡交易,从而导致原告的资金被盗,应承担相应的赔偿责任。原告多次通过网银办理业务,还曾把银行卡交由他人、告知密码从ATM机上取款,安全防范意识不强,违背了当初申请用卡时的相关约定,亦未尽到谨慎保护密码私密性的义务,对于所造成的损失亦应承担相应的过错责任。衡量被告在本案中的过错大小,酌定被告应对原告的损失承担50%的赔偿责任。在(2016)鄂07民终211号民事判决书中,鄂州市鄂城区人民法院认为农行鄂州分行负有保障谢涛存款安全的合同义务,且其作为涉案借记卡的发卡行及相关技术、设备和操作平台的提供者,更容易查清本案银行卡盗刷是否存在伪卡以及具体的交易过程;另一方面,银行卡被盗刷还存在银行卡的持卡人身份信息、银行账号、银行密码、安全认定手机号、验证码等信息被泄露的情况,而谢涛作为上述信息的持有人,未举证证实其对上述信息尽到了严格的保管和保密的义务。双方对涉案银行卡被盗刷的损失,责任均分,各承担50%。

4、银行承担小部分责任

在(2017)湘01民终2470号民事判决书中,法院基于银行未能及时提供向原告提供盗刷资金具体去向,对损失的发生和扩大存在一定的过错,应当承担相应的责任,从有利于保护储户资金安全,以及农业银行浏阳支行在控制借记卡被盗刷的能力、资源占优的角度出发,酌情判定银行承担30%的责任。

5、银行不承担责任

在银行卡被盗刷的案件中,若对银行卡是否遭盗刷的事实存在争议,则面临被法院驳回的法律风险。在(2016)湘0521民初75号判决书中,该案对于银行卡内资金是否系被他人使用伪卡盗取存在争议。邵东县人民法院认为,原告张某的银行卡是否被他人复制以及如何被复制,他人是如何知晓原告银行卡密码,原告均不能提供证据予以证实。原告虽就其存款损失向公安机关报了案,但公安机关受理后至今未有侦查结论。被告作为发卡行,虽对客户有安全保障义务,但是该义务只应对合理限度内的安全保障承担责任,并且这种责任是银行在有能力为而不为的情况下的过错责任,根据现有证据,原告不能证明原告的存款被他人取现是被告的原因造成,也不能证明被告存在违反储蓄合同、未尽到安全保障义务的事实,故对原告要求被告赔偿33605元存款损失的诉讼请求不予支持。此外,随着网上第三方支付平台的发展,银行卡遭盗刷并不是由于犯罪分子采用伪造的银行卡造成,而可能采用其他方式进行。在储户无法证明是“伪卡交易”的情况下,同样面临败诉风险。在(2016)鄂0105民初2816号民事判决书中,由于原告未提供证据证明已向公安机关报警,且涉案银行卡的交易明细来看,原告的数十笔不正常交易均通过网上第三方支付平台支付,而开通了网上支付功能的银行卡通过网上第三方支付平台支付是不需要银行发放的电子密码器的,原告也未举证证明该涉案银行卡是通过卡片复制的形式被盗刷,故即使原告的涉案银行卡发生了被他人获取密码并通过网上支付平台盗刷的事件,被告在此过程中并不存在过错或违约行为,不应对原告的损失承担赔偿责任。

三、银行卡被盗刷案件中银行与储户的责任承担的理由

1、银行承担责任的理由分析

一个有效的法律系统,应当可以平衡地分配责任于能以最小的成本减少损失的一方当事人。除银行未尽安全保障义务、导致银行卡遭盗刷外,部分法院从双方成本、收益的角度进行了责任上的分配。从双方成本、收益角度进行衡量,银行承担责任,能够以风险分担方式降低损失。与单个的储户相比,银行作为专业的金融机构,在经济、技术方面拥有远胜于一般储户的抗风险能力,而且也具有更强的法律能力向有关责任方追偿。银行也可以通过增加服务成本等形式,将损失金额在大量交易中、在大量的客户、商户等群体中分担,使每个人承担的数额非常微小,以风险分担的方式降低风险。

此外,从获取损失信息方面,银行与持卡人相比较,银行作为银行卡及相关技术、设备、操作平台的提供者,更容易获得产生银行卡盗刷的原因、频率、成本等详细信息,从而确定如何采取应对措施。从预防损失方面,持卡人可做的只能尽自己所能设计更为复杂的密码、在交易时尽自己所能的注意和谨慎义务,而银行更有条件、有机会、有能力预防犯罪,除了保障ATM安全等注意义务外,可以根据各类自助设备、交易系统被犯罪行为攻击后暴露出来的弱点结合现代电子信息技术进行改进,进行金融创新,开发出各种新的产品、新的方法保障资金、交易安全。因此,银行在预防银行卡资金损失风险方面更具有优势地位。

法律规则的确立,除了在当事人之间可以公平、合理的分担、减少损失外,还应当创造可能的激励机制,以期能够产生最大的经济、社会效益。让银行在盗刷事件中承担更多的责任,一方面银行作为法人,有能力也有实力进行预防,另一方面则会刺激和激励银行进行金融创新,获得各类专利技术成果,推动金融服务的便利性、安全性,进而产生规模效应,降低金融机构经济成本,同时,也能产生促进社会经济技术进步的社会效应。

2、储户承担责任的理由分析

储户作为借记卡持有人,负有妥善保管其借记卡及其密码的义务。在银行卡盗刷案件发生后,若有证据证明储户在先前有将银行卡交由他人保管、使用的情形时,可能被法院认定为未尽妥善保管的义务而需要承担一定的责任。在银行卡与第三方支付平台绑定的事实存在时,也成为储户未尽保密义务的证据之一,在分配责任时增加储户自身的责任。此外,储户在发现银行卡被盗刷的事实后,未能及时报警处理,因存在时间差导致被盗刷事实无法确定时,则面临其主张被法院驳回的风险。

四、律师建议

在银行卡被盗刷后,在能够证明银行卡被盗刷的事实的前提下,通过民事诉讼的方式追究银行的责任在现实中是可行的。但各个地区的裁判标准仍然存在差异,还需要根据具体的案件情况进行判断。按照“谁主张谁举证”的原则,储户在证明银行卡被盗刷时需提供充分的证据,若不能提供,则可能面临败诉的风险。而认定银行卡是否存在盗刷的事实,一般根据当事人提供的银行卡使用记录、伪造卡的交易行为地与持卡人处所的距离、交易时间和报案时间、报警记录、挂失记录、持卡人身份等证据,综合判断是否是伪造银行卡盗刷。

尽管银行对于银行卡盗刷并无主观恶意,但由于银行承担着保护储户资金安全的责任,一旦银行卡被盗刷,就意味着银行需要承担相应的责任。一方面,银行可以提高银行卡的保密技术,如增加人脸识别等新技术验证储户的真实性,减少资金提取的不唯一性;另一方面,储户在柜台取款时应提高柜员的安全和审慎意识。由于银行卡盗刷案件的犯罪方式不断发生改变,银行也可以针对新类型案件提出相应的应对措施。

随着电子交易平台的发展,银行卡盗刷不仅限于伪卡交易,更发展为通过第三方平台盗取银行卡内资金,在地域上难以判断,导致储户在证明银行卡被盗刷的事实时存在困难。在发现银行卡被盗刷后,储户可采取如下措施:1、第一时间拨打银行客服电话,防止损失进一步扩大;2、电话报警并录音,或到附近派出所报警;3、从附近银行存款或取款,证明银行卡在自己手中;4、打印近一个月详细交易明细,包括时间、地点、对方账号等。必要时,可以请相关律师予以协助,最大限度以追回损失。此外,储户从银行取得银行卡后,应妥善保管银行卡,避免交给他人使用。在绑定第三方支付平台时,更应当慎重选择。

作者:彭锦

文章仅代表个人观点,不代表律师事务所出具的法律意见。未经许可,禁止转载。

TEL:027-88871993

TEL:027-88871993 ADD:武汉市洪山区徐东大街79号中兴时代数贸港A栋20层2002号

ADD:武汉市洪山区徐东大街79号中兴时代数贸港A栋20层2002号